実データ解析・理論解析に基づく外国為替市場のミクロ動力学の解明

科学技術創成研究院 ビッグデータ数理科学研究ユニット 助教 金澤 輝代士

外国為替(FX)の価格変動はランダムであり、単純な意味での価格予測は簡単にはできないと言われている。しかしFX市場の値動きは機械的な乱数から決まるわけではなく、その動力学の背後にはトレーダーの戦略的・心理的なやり取りがある。本研究の目的は、価格変動の背後にあるトレーダーの注文行動をデータから直接解析・モデル化し、ミクロレベル(個々のトレーダーレベル)から市場動力学を体系的に理解することである。具体的には、市場でのトレーダーの行動ログを一人一人解析することで、彼らの行動パターンを統計的に調べ、それをモデル化することで市場の様々な統計則を理論的・実証的に説明した。

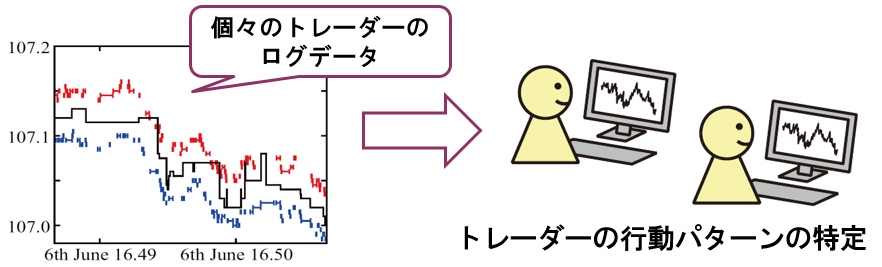

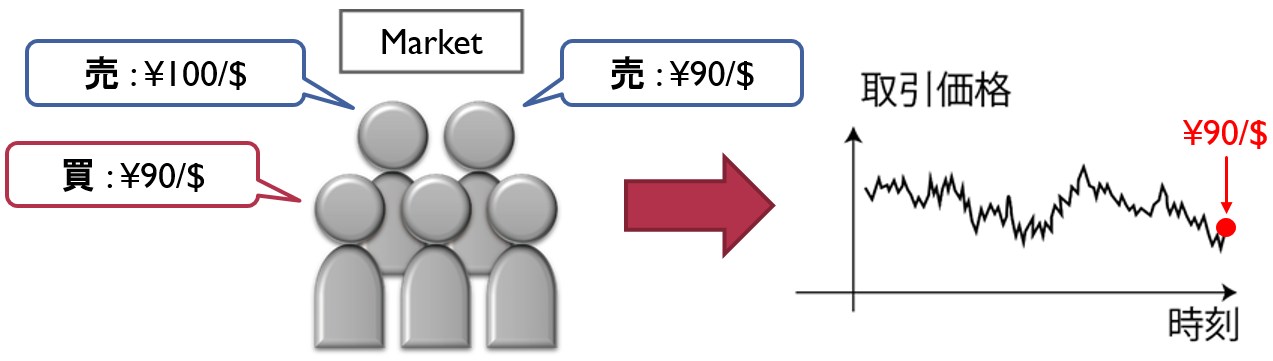

FX市場においてトレーダーはオークションを通じて価格決定を行っている。具体的には、各自が希望する売買価格を提示していき、それらの価格がマッチしたときに取引が成立する(図2)。昔はこれらをブローカーが電話などを通じてマッチングしてきたが、近年のIT技術の発展とともにこれらは電子的に行われるようになり、電子的に運営された市場でのオークションを通じた高速マッチングが実現された。ここで重要なことは、取引が電子的に行われるようになったため、トレーダーの行動ログが詳細に保存されるようになったことである。そこで本研究ではFXにおいて世界で最も大きな電子市場の1つであるEBS社におけるトレーダーの行動ログデータを個々人のレベルで解析を行い、トレーダーの行動パターン・トレーディング戦略の特定を行った(図3)。

我々は高頻度に注文を行う高速トレーダー(HFT)に特に着目を行った。彼らが提示する将来の売買価格が、過去の取引価格時系列とどのように相関を持つか解析し、HFTの間で共通する統計的な行動パターンを発見した。これらを取り入れたミクロなエージェントベースモデルを構築し、そのモデルを解析的に解くことで市場のマクロな振る舞いを理論的に解明した。更にこの理論的な予測が、実際の市場の統計則と整合することを実証した。本研究を通じて、金融市場のブラウン運動のミクロなメカニズムを解明し、更には何故物質科学のブラウン運動と類似する運動が、金融市場で実現しているかを体系的に解き明かした。今後の研究としては市場が金融ショックなどで不安定化した時の行動変化を調べる予定である。具体的には、「トレーダーはどのように注文行動を変化させるか?その予兆はあるのか?」といった問に対して、データ解析を通じてなんらかの回答を出し、それらが工学的にどのような示唆をもたらすのかを研究したいと考えている。

参考文献

1. K. Kanazawa, T. Sueshige, H. Takayasu, and M. Takayasu, Phys. Rev. Lett. 120, 138301 (2018)

2. K. Kanazawa, T. Sueshige, H. Takayasu, and M. Takayasu, Phys. Rev. E (in press); arXiv: 1802.05993

3. T. Sueshige, K. Kanazawa, H. Takayasu, and M. Takayasu, PLOS ONE (in press)

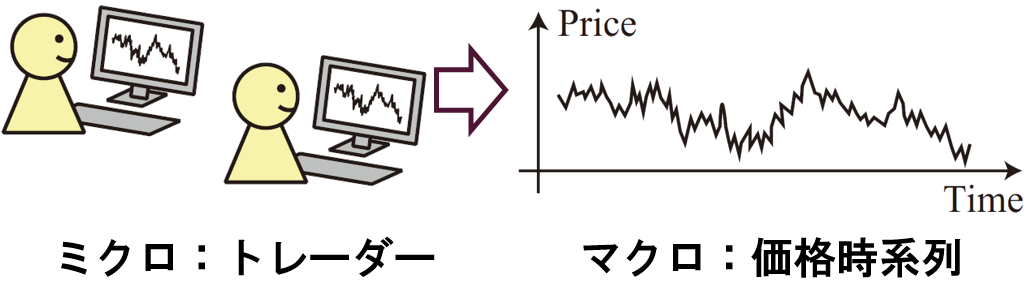

図1:市場のミクロ動力学(トレーダーの意思決定動力学)からマクロ動力学(価格時系列)を理解する

図2:FX市場でのオークション構造.トレーダーは各々に希望取引価格を提示し,それらがマッチしたときに取引が成立する

図3:FX市場での個々のトレーダーのログデータを元に,トレーダーの統計的な行動パターンを特定する

お問い合わせ先

東京工業大学 研究・産学連携本部

E-mail:sangaku[at]sangaku.titech.ac.jp